La taxe sur la valeur ajoutée (TVA) en Suisse est un impôt indirect sur la consommation prélevé par la Confédération. Régie par la Loi fédérale sur la taxe sur la valeur ajoutée (LTVA), elle s’applique aux livraisons de biens et aux prestations de services effectuées sur le territoire helvétique, ainsi qu’aux importations de produits.

Depuis le 1er janvier 2024, les taux ont été ajustés suite à la réforme AVS 21 visant à financer l’assurance-vieillesse et survivants. Le taux normal est passé de 7,7% à 8,1%, le taux réduit de 2,5% à 2,6%, et le taux spécial hébergement de 3,7% à 3,8%. Ces taux restent en vigueur en 2026.

Ce guide détaille le fonctionnement du système suisse de TVA, les obligations d’immatriculation auprès de l’Administration fédérale des contributions, le mécanisme de déduction, ainsi que les méthodes de décompte, de facturation et de gestion des obligations fiscales. Pour comprendre comment la TVA s’intègre dans le paysage fiscal global, consultez notre guide sur la fiscalité en Suisse.

📑 Sommaire

- Comment fonctionne la TVA en Suisse ?

- Quels sont les taux de TVA en 2026 ?

- Assujettissement : Qui doit s’inscrire ?

- TVA pour les entreprises étrangères et exportateurs

- Mécanisme de l’impôt préalable et déduction

- Méthodes de décompte et déclaration

- Cas particuliers

- FAQ : Vos questions sur la TVA

- Sources

Comment fonctionne la TVA en Suisse ? (Principes de base)

Le système suisse de TVA repose sur le principe de neutralité : la taxe doit être supportée par le consommateur final, sans constituer une charge pour les entités assujetties qui interviennent dans la chaîne de valeur.

Un impôt fédéral indirect

Contrairement à d’autres impôts en Suisse qui sont partagés entre Confédération, cantons et communes, la TVA est un impôt exclusivement fédéral. Les recettes alimentent le budget de la Confédération et, depuis 2024, contribuent au financement de l’AVS (assurance-vieillesse et survivants).

L’Administration fédérale des contributions est l’autorité compétente pour :

- L’immatriculation des assujettis au registre des contribuables TVA

- Le contrôle des déclarations et décomptes périodiques

- La perception des montants dus

- La restitution de la TVA déductible

Principe de territorialité

Selon la législation fédérale, sont imposables :

- Les livraisons de biens et prestations de services effectuées à titre onéreux sur le territoire suisse

- Les importations de produits en Suisse

- L’acquisition de prestations fournies par des entités établies dans d’autres pays

Le lieu de la prestation détermine l’assujettissement à la TVA suisse. Pour les services, des règles spécifiques s’appliquent selon la nature de la prestation et la qualité du destinataire (assujetti ou non-assujetti).

Mécanisme de collecte en cascade

À chaque étape de la chaîne de production et de distribution :

- L’assujetti facture la TVA à ses clients lors de la vente de produits ou services (TVA collectée)

- L’assujetti déduit la TVA payée sur ses achats professionnels (TVA déductible)

- L’assujetti verse à l’autorité fiscale la différence entre TVA collectée et TVA déductible

Ce mécanisme garantit que seule la valeur ajoutée à chaque étape est effectivement taxée, évitant ainsi une imposition en cascade.

Quels sont les taux de TVA en Suisse en 2026 ?

La Suisse applique trois taux de TVA distincts, fixés par la Constitution fédérale et concrétisés dans la législation. Ces taux sont en vigueur depuis le 1er janvier 2024 et le restent en 2026. Les taux sont fixés par l’Administration fédérale des contributions.

Taux normal : 8,1%

Le taux normal de 8,1% s’applique à la majorité des livraisons de produits et prestations de services qui ne sont pas expressément soumises au taux réduit ou au taux spécial.

Exemples de prestations au taux normal :

- Vente de produits manufacturés (électronique, vêtements, mobilier)

- Prestations de services professionnels (conseil, expertise, ingénierie)

- Services de réparation et d’entretien

- Prestations de restauration (sauf hébergement)

- Transactions électroniques (e-commerce, logiciels, SaaS)

Taux réduit : 2,6%

Le taux réduit de 2,6% s’applique aux produits de première nécessité et à certaines prestations essentielles, conformément à la réglementation fédérale.

Catégories concernées :

- Denrées alimentaires (pain, lait, fruits, légumes, viande)

- Médicaments (sur ordonnance ou non)

- Journaux, revues et livres (support papier et électronique)

- Aliments pour animaux

- Semences, plants et fleurs (usage agricole)

⚠️ Point de vigilance

La facturation au taux correct exige une qualification précise. Par exemple, une boisson alcoolisée est soumise au taux normal, tandis qu’un jus de fruit relève du taux réduit. Une fiduciaire spécialisée peut vous assister dans la gestion et la qualification correcte de vos transactions.

Taux spécial hébergement : 3,8%

Le taux spécial de 3,8% s’applique exclusivement aux prestations du secteur de l’hébergement, conformément à la réglementation fédérale.

Prestations concernées :

- Nuitées d’hôtel

- Logement en auberge, motel, camping

- Location de chambres meublées (séjours temporaires)

Exclusions : Les services de restauration, petit-déjeuner compris dans le prix de la chambre, ou autres prestations annexes restent soumis au taux normal de 8,1%.

Tableau récapitulatif des taux TVA 2026

| Catégorie | Taux applicable | Exemples de prestations |

|---|---|---|

| Taux normal | 8,1% | Marchandises générales, services professionnels, e-commerce, restauration |

| Taux réduit | 2,6% | Denrées alimentaires, médicaments, livres, journaux, aliments pour animaux |

| Taux spécial | 3,8% | Hébergement hôtelier, nuitées, camping (hors restauration) |

Taux de TVA applicables en Suisse depuis le 1er janvier 2024 (source : LTVA, AFC).

Assujettissement : Qui doit s’inscrire à la TVA ?

L’assujettissement à la TVA suisse est déterminé par le chiffre d’affaires réalisé et la nature de l’activité exercée. La législation distingue l’assujettissement obligatoire de l’assujettissement volontaire.

Seuil d’assujettissement : CHF 100’000

Selon la réglementation fédérale, est assujetti obligatoirement à la TVA :

- Toute entreprise dont le chiffre d’affaires mondial provenant de prestations imposables dépasse CHF 100’000 sur 12 mois

- Ce seuil s’applique au chiffre d’affaires mondial, pas seulement aux ventes en Suisse

⚠️ Règle cruciale pour les entreprises étrangères

Une société établie dans un autre pays réalisant un chiffre d’affaires mondial de CHF 500’000 mais seulement CHF 5’000 en Suisse est assujettie dès le premier franc de prestation imposable sur le territoire suisse. L’immatriculation auprès de l’autorité fiscale devient obligatoire.

Inscription volontaire

Les entités dont le chiffre d’affaires est inférieur à CHF 100’000 peuvent opter pour un assujettissement volontaire afin de :

- Récupérer la TVA déductible sur leurs achats professionnels

- Faciliter les transactions avec d’autres assujettis

- Améliorer leur image de conformité professionnelle

L’inscription volontaire engage l’entité pour une période minimale de 3 ans.

Procédure d’immatriculation

L’immatriculation s’effectue via le portail électronique de l’autorité fiscale :

- Création d’un compte sur le portail en ligne

- Remplissage du formulaire d’inscription (numéro IDE, activité, chiffre d’affaires estimé)

- Fourniture des documents justificatifs (extrait du registre du commerce, statuts)

- Validation et attribution d’un numéro TVA (format : CHE-xxx.xxx.xxx MWST)

- Délai de traitement : généralement 2 à 6 semaines

Dès l’immatriculation, l’assujetti doit :

- Établir une facturation conforme incluant la TVA sur ses prestations imposables

- Soumettre des décomptes périodiques

- Respecter les délais de paiement et de déclaration

Assujettissement à la TVA suisse des entreprises étrangères et exportateurs

Les sociétés établies dans d’autres pays sont soumises à des règles spécifiques d’assujettissement selon la nature de leurs prestations en Suisse et leur organisation.

Entreprises étrangères sans établissement stable

Une entité basée dans un autre pays réalisant des prestations imposables en Suisse sans y disposer d’un établissement stable doit, conformément à la législation fédérale :

- Procéder à l’immatriculation auprès de l’autorité fiscale dès que le seuil de CHF 100’000 de chiffre d’affaires mondial est franchi

- Désigner un représentant domicilié en Suisse qui assumera les obligations fiscales

- Soumettre des décomptes périodiques via ce représentant

Le processus d’immatriculation pour les non-résidents est détaillé dans notre article sur le représentant fiscal en Suisse.

Cas des exportations

Les exportations de produits hors de Suisse sont exonérées de TVA (taux zéro), conformément à la réglementation. Pour bénéficier de cette exonération, l’assujetti doit :

- Apporter la preuve de l’exportation (documents douaniers, attestations de sortie)

- Conserver les justificatifs pendant 10 ans

- Mentionner expressément sur la facturation que la prestation est exonérée (taux 0%)

Exemple : Société française vendant à un client suisse

Situation : Une société française (CA mondial EUR 500’000) vend des machines industrielles à un client suisse pour CHF 80’000.

Application :

- La société dépasse le seuil de CHF 100’000 de chiffre d’affaires mondial

- Elle doit s’inscrire à la TVA suisse et désigner un représentant

- Si les produits sont livrés en Suisse : TVA 8,1% facturée

- Si les produits sont exportés depuis la Suisse : exonération possible sous conditions

Services électroniques et e-commerce

Les prestations de services électroniques (SaaS, streaming, formations en ligne) fournies à des clients suisses par des entreprises établies dans d’autres pays sont imposables en Suisse si le destinataire est établi en Suisse.

Pour sécuriser votre conformité et votre gestion TVA, faites appel à notre service de représentation fiscale TVA en Suisse.

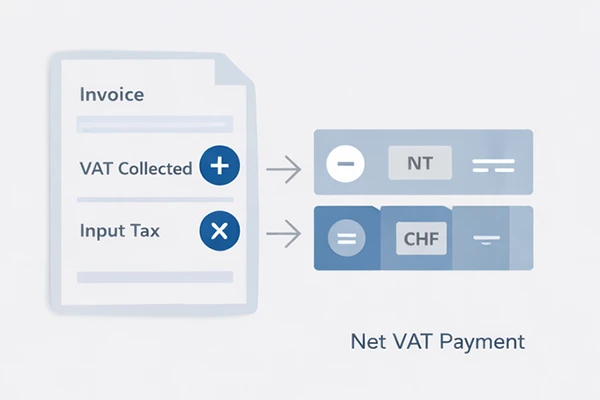

Mécanisme de l’impôt préalable et déduction

Le système de déduction de la TVA payée en amont est un pilier fondamental du mécanisme fiscal suisse. Il garantit la neutralité de la taxe pour les assujettis.

Définition de la TVA déductible

La TVA déductible désigne la taxe facturée à un assujetti sur :

- Les achats de produits et services nécessaires à son activité imposable

- Les importations de marchandises

- L’acquisition de prestations auprès de fournisseurs établis dans d’autres pays

L’assujetti peut déduire cette TVA de la taxe qu’il collecte sur ses propres ventes, à condition que les dépenses soient liées à une activité donnant droit à la déduction.

Calcul : TVA collectée – TVA déductible

Le montant à verser à l’autorité fiscale (ou à récupérer) se calcule ainsi :

TVA due = TVA collectée – TVA déductible

Simulation d’un cycle de vente

Société Sàrl : Fabricant de meubles

Transactions du trimestre :

- Achats de bois et fournitures : CHF 50’000 HT → TVA 8,1% = CHF 4’050 (TVA déductible)

- Ventes de meubles : CHF 120’000 HT → TVA 8,1% = CHF 9’720 (TVA collectée)

Calcul du décompte :

- TVA collectée : CHF 9’720

- TVA déductible : CHF 4’050

- Montant à payer : CHF 5’670

Conditions de déduction

La déduction de la TVA payée en amont est soumise à des conditions strictes :

- Lien avec l’activité imposable : Les dépenses doivent être engagées dans le cadre de prestations ouvrant droit à la déduction

- Justificatifs probants : Facturation conforme mentionnant le numéro TVA du fournisseur

- Conservation : Archivage de tous les documents pendant 10 ans

Réduction du droit à déduction

Si une société réalise à la fois des prestations ouvrant droit à la déduction (imposables) et des prestations exclues du champ de la TVA, elle doit appliquer une réduction proportionnelle du droit à déduction conformément à la réglementation fédérale.

Méthodes de décompte et déclaration

La législation fédérale prévoit plusieurs méthodes de décompte TVA, adaptées aux différents types d’activités et de structures.

Méthode effective (méthode ordinaire)

La méthode effective constitue la méthode de référence. Elle consiste à :

- Calculer la TVA collectée sur l’ensemble des prestations imposables

- Déduire la TVA déductible sur les achats professionnels

- Déclarer le montant net à l’autorité fiscale

Cette méthode exige une gestion rigoureuse de la comptabilité et un suivi précis de toutes les transactions.

Méthode des taux de la dette fiscale nette (TNDF)

La méthode des taux de la dette fiscale nette (TNDF) simplifie la gestion du décompte pour les PME.

Principe : Au lieu de calculer précisément la TVA déductible, l’assujetti applique un taux forfaitaire fixé par l’autorité fiscale selon le secteur d’activité.

Conditions d’accès :

- Chiffre d’affaires annuel imposable < CHF 5’024’000 (seuil 2026)

- Activité éligible selon la liste des secteurs définis par l’autorité

Avantages :

- Simplification administrative considérable

- Pas besoin de ventiler la TVA déductible transaction par transaction

- Gain de temps pour les petites structures

Périodicité de déclaration

Les décomptes doivent être soumis à l’autorité fiscale selon une périodicité déterminée :

| Chiffre d’affaires annuel | Périodicité de décompte | Délai de dépôt |

|---|---|---|

| > CHF 5’024’000 | Trimestrielle | 60 jours après la fin du trimestre |

| < CHF 5’024’000 | Semestrielle (par défaut) | 60 jours après la fin du semestre |

| Sur demande | Annuelle (si CA < seuil et historique de conformité) | 60 jours après la fin de l’exercice |

Périodicités et délais de déclaration TVA en Suisse (source : législation fédérale).

Utilisation du portail ePortal

Depuis 2022, toutes les déclarations doivent être effectuées par voie électronique via le portail en ligne de l’autorité fiscale. Ce système permet :

- La soumission sécurisée des décomptes

- Le paiement électronique des montants dus

- La consultation de l’historique des déclarations

- La réception des notifications officielles

💡 Conseil de RISTER – Fiduciaire Genève

Le non-respect des délais de déclaration et de paiement entraîne automatiquement des intérêts moratoires (4% par an) et des rappels. Une fiduciaire spécialisée comme RISTER assure la gestion rigoureuse de vos obligations et la conformité de vos décomptes.

Cas particuliers

Services SaaS et prestations numériques

Les prestations de services électroniques (Software as a Service, formations en ligne, streaming) fournies par des entreprises établies dans d’autres pays à des clients suisses sont imposables en Suisse selon le principe du lieu du destinataire.

Si le destinataire est un assujetti suisse, il doit auto-liquider la TVA (impôt sur les acquisitions). Si le destinataire est un particulier, le fournisseur établi dans un autre pays doit s’inscrire à la TVA suisse.

E-commerce et ventes en ligne

Les vendeurs en ligne basés dans d’autres pays (marketplaces, boutiques e-commerce) doivent s’immatriculer dès que leur chiffre d’affaires mondial dépasse CHF 100’000, même si les ventes de produits en Suisse sont minimes.

Depuis 2025, les plateformes électroniques ont l’obligation de déclarer et payer la TVA pour les ventes de produits réalisées par des vendeurs tiers, alignant la Suisse sur les réformes européennes.

Dons et subventions

Les dons et subventions sont généralement hors champ de la TVA car ils ne constituent pas une contrepartie pour une prestation. Toutefois, si une prestation est fournie en échange (sponsoring), la TVA peut s’appliquer et doit figurer sur la facturation.

Radiation du registre TVA

Une entité peut demander sa radiation du registre des assujettis si :

- Son chiffre d’affaires passe durablement sous le seuil de CHF 100’000

- Elle cesse définitivement son activité imposable

La radiation entraîne l’obligation de restituer la TVA déduite sur les produits, biens et services non encore utilisés (correction de la TVA déductible).

FAQ : Vos questions sur la taxe sur la valeur ajoutée

Pourquoi la TVA suisse est-elle passée à 8,1% ?

Réponse : L’augmentation du taux normal de 7,7% à 8,1% résulte de la réforme AVS 21, adoptée en votation populaire le 25 septembre 2022. Cette hausse de 0,4 point de pourcentage vise à financer l’assurance-vieillesse et survivants (AVS) face au vieillissement démographique. Les taux réduit (2,6%) et spécial (3,8%) ont également été ajustés proportionnellement. Ces taux sont entrés en vigueur le 1er janvier 2024 et restent applicables en 2026.

Comment obtenir un numéro de TVA en Suisse (IDE) ?

Réponse : L’immatriculation s’effectue via le portail électronique de l’autorité fiscale :

- Créez un compte sur le portail en ligne

- Remplissez le formulaire d’inscription avec votre numéro IDE (identifiant unique des entreprises)

- Fournissez les documents justificatifs (extrait RC, statuts, description de l’activité)

- L’autorité valide votre demande et attribue un numéro TVA (format : CHE-xxx.xxx.xxx MWST)

- Délai de traitement : 2 à 6 semaines en moyenne

Les entreprises établies dans d’autres pays doivent obligatoirement désigner un représentant domicilié en Suisse pour effectuer cette démarche.

Qu’est-ce que la méthode des taux de la dette fiscale nette ?

Réponse : La méthode des taux de la dette fiscale nette (TNDF) est une option simplifiée de décompte réservée aux PME dont le chiffre d’affaires annuel imposable est inférieur à CHF 5’024’000. Au lieu de calculer précisément la TVA déductible sur chaque transaction, l’assujetti applique un taux forfaitaire fixé par secteur d’activité. Cette méthode réduit considérablement la charge administrative et simplifie la gestion, mais ne permet pas toujours d’optimiser la récupération de la TVA déductible. Une fiduciaire peut vous aider à déterminer quelle méthode est la plus avantageuse pour votre activité.

La TVA est-elle due sur les prestations de services électroniques ?

Réponse : Oui. Les prestations de services électroniques (SaaS, formations en ligne, streaming, téléchargements) fournies à des clients suisses sont imposables en Suisse selon le principe du lieu du destinataire. Si le destinataire est un assujetti, il auto-liquide la TVA (impôt sur les acquisitions). Si le destinataire est un particulier non-assujetti, le fournisseur établi dans un autre pays doit s’inscrire à la TVA suisse dès que son chiffre d’affaires mondial dépasse CHF 100’000 et désigner un représentant en Suisse.

Comment facturer un client suisse depuis la France sans TVA ?

Réponse : Pour établir une facturation à un client suisse sans TVA française, vous devez prouver qu’il s’agit d’une exportation hors UE. Conditions :

- Conserver les preuves d’exportation (documents douaniers, attestations de sortie du territoire français)

- Mentionner sur la facturation : « Exonération de TVA – Exportation hors UE – Article 262 I CGI »

- Le client suisse paiera la TVA suisse (8,1%) lors de l’importation de produits en Suisse

Si votre société française dépasse CHF 100’000 de chiffre d’affaires mondial et réalise des ventes imposables en Suisse, vous devrez également vous immatriculer à la TVA suisse et désigner un représentant.

Un représentant fiscal est-il responsable des dettes de son client ?

Réponse : Oui. Selon la réglementation fédérale, le représentant désigné par une entreprise établie dans un autre pays engage une responsabilité solidaire pour les créances TVA de son mandant. Cela signifie que l’autorité fiscale peut réclamer le paiement des montants dus directement au représentant si l’entreprise étrangère ne s’acquitte pas de ses obligations. C’est pourquoi les fiduciaires exigent généralement une garantie bancaire ou un dépôt de garantie avant d’accepter un mandat de représentation. RISTER, en tant que fiduciaire spécialisée, évalue rigoureusement chaque dossier pour sécuriser cette conformité.

Sources

Ce guide a été rédigé en s’appuyant sur les sources officielles suivantes :

Législation suisse :

- Loi fédérale sur la taxe sur la valeur ajoutée (LTVA) – RS 641.20

- Ordonnance sur la TVA (OTVA) – RS 641.201

- Constitution fédérale – Art. 130 (Financement de l’AVS)

Autorités suisses :

- Administration fédérale des contributions – www.estv.admin.ch

- Publications et directives officielles sur la TVA

- Portail électronique pour les assujettis

Réformes récentes :

- Réforme AVS 21 – Nouveaux taux TVA au 1er janvier 2024

- Modification législative – Plateformes e-commerce (2025)

- Taux de la dette fiscale nette – Seuils 2026