La compréhension de l’impôt sur les sociétés en Suisse est stratégique pour toute entreprise implantée ou en cours d’implantation. La fiscalité de ces entités juridiques repose sur un système fédéral à trois niveaux : Confédération, cantons et communes. Ce fédéralisme fiscal constitue un levier de compétitivité reconnu.

L’imposition des sociétés de capitaux (SA/AG, Sàrl/GmbH) ne dépend pas d’un taux unique national. Chaque canton fixe ses propres taux dans le cadre de la Constitution fédérale et de la LHID (Loi sur l’harmonisation des impôts directs). Il en résulte des écarts significatifs entre cantons.

Au niveau fédéral : L’impôt sur le bénéfice est fixé à 8,5% sur le bénéfice net après impôt. À cela s’ajoutent les impôts cantonaux et communaux. Le taux effectif combiné varie donc selon le siège, généralement entre 11,9% et 21%.

Les réformes récentes, notamment la RFFA (Réforme fiscale et financement de l’AVS) et l’introduction de l’impôt minimum mondial de l’OCDE (Pilier 2), influencent désormais l’environnement fiscal.

📑 Sommaire

Le système fiscal à trois niveaux : Fédéral, Cantonal et Communal

La fiscalité des entreprises en Suisse repose sur un système à trois niveaux, issu du fédéralisme. Chaque échelon dispose d’une compétence propre en matière de prélèvements.

Le mécanisme est simple :

- La Confédération perçoit l’impôt fédéral direct

- Les cantons prélèvent leurs impôts

- Les communes appliquent un coefficient communal

Ces trois niveaux se cumulent pour déterminer la charge fiscale globale de votre société.

1. Niveau fédéral : un taux uniforme

L’impôt fédéral direct sur le bénéfice est régi par la LIFD (Loi fédérale sur l’impôt fédéral direct).

Le taux est identique dans toute le pays : 8,5% sur le bénéfice net après impôt, soit environ 7,83% sur le bénéfice avant impôt en raison de la déductibilité de l’impôt.

Les cantons ne peuvent pas modifier ce taux fédéral.

2. Niveau cantonal et communal : la souveraineté fiscale

La composante cantonale et communale est la plus variable et détermine la compétitivité fiscale d’un canton.

Chaque canton fixe :

- Le taux d’impôt sur le bénéfice

- L’impôt sur le capital (calculé sur les fonds propres)

- Les mécanismes complémentaires (Patent Box, sur-déduction R&D, etc.)

Les communes appliquent ensuite un coefficient multiplicateur sur le taux cantonal de base.

Conséquence pratique : Deux sociétés identiques peuvent supporter une charge fiscale différente selon leur lieu d’assujettissement.

⚠️ Point important

La LHID (Loi sur l’harmonisation des impôts directs) harmonise la base imposable, mais pas les taux. C’est pourquoi les taux effectifs combinés varient selon le canton et la commune.

Les données doivent toujours être vérifiées via les simulateurs officiels de l’AFC (Administration fédérale des contributions).

Structure de l’imposition des sociétés en Suisse

| Niveau | Type d’impôt | Caractéristiques |

|---|---|---|

| Confédération | Fédéral direct | 8,5% sur le bénéfice net (uniforme dans tout le territoire) |

| Canton | Sur le bénéfice | Taux variable selon le canton |

| Commune | Communal | Coefficient appliqué au taux cantonal |

| Canton | Sur le capital | Calculé sur les fonds propres (0,001% à 0,5%) |

Structure à trois niveaux de l’imposition des sociétés.

Impôt sur le bénéfice vs impôt sur le capital

Sur le bénéfice : Porte sur le résultat net imposable de l’exercice.

Sur le capital : Propre aux cantons et communes, calculé sur les fonds propres. Même sans bénéfice, une société peut rester imposable via cet impôt.

Une compétitivité encadrée

Le système favorise la concurrence intercantonale, mais dans un cadre strict :

- Respect du droit fédéral (Constitution, LIFD, LHID)

- Conformité aux standards OCDE (notamment Pilier 2 – impôt minimum mondial)

- Application des réformes récentes comme la RFFA

Il s’agit d’un modèle transparent et prévisible. Une analyse structurée permet d’anticiper la charge fiscale et d’intégrer la fiscalité dans une stratégie de développement conforme au cadre légal.

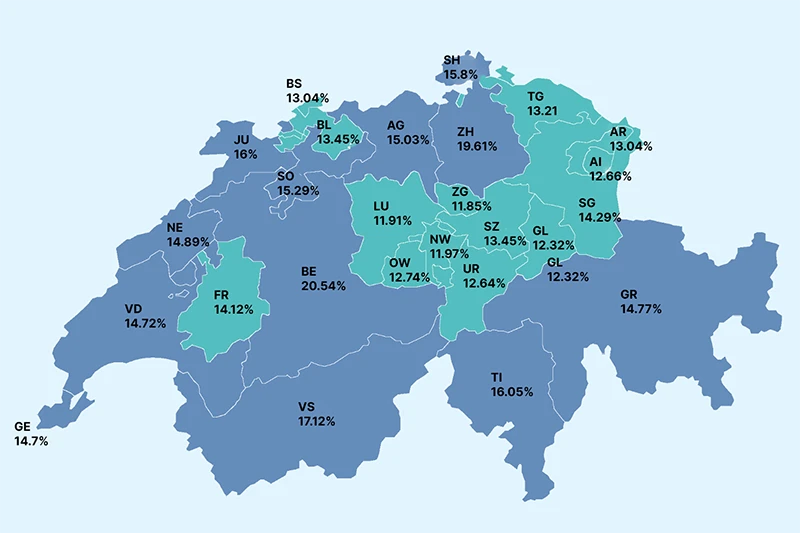

Les taux d’imposition du bénéfice : Comparatif des cantons

La Suisse se caractérise par une disparité géographique marquée en matière taxe sur le bénéfice. Cette disparité est une conséquence directe de la souveraineté cantonale et de la composante communale, qui s’ajoutent à l’impôtition fédéral direct.

Le point clé est le taux effectif global (Confédération + canton + commune). En pratique, ce taux oscille généralement entre environ 11,9% et 20,5% selon la localisation.

Éléments méthodologiques importants

⚠️ Comment interpréter les comparatifs cantonaux

- Le « taux par canton » publié dans les comparatifs repose souvent sur une commune de référence (souvent la capitale ou une commune représentative). Le résultat peut varier au sein d’un même canton.

- Les incitations (Patent Box, super-déduction R&D) et la structure de l’entreprise peuvent modifier le taux effectif, mais le présent comparatif vise l’ordinaire, à titre indicatif.

- Les chiffres doivent toujours être recoupés avec les simulateurs officiels de l’AFC, car le résultat dépend du lieu d’imposition précis et des hypothèses de calcul.

Comparatif des taux effectifs par canton

| Canton | Taux effectif global (bénéfice) | Lecture |

|---|---|---|

| Zoug | ~11,9% | Canton fréquemment en tête du classement de compétitivité fiscale. |

| Nidwald | ~12,0% | Niveau proche de Zoug dans les comparatifs. |

| Lucerne | ~12,3% | Canton compétitif de Suisse centrale, position intermédiaire haute. |

| Bâle-Ville | ~13,0% – 13,5% | Position compétitive après réformes cantonales récentes. |

| Vaud | ~14,0% – 14,2% | Canton romand compétitif depuis la réforme cantonale (RFFA). |

| Genève | ~14,7% | Niveau intermédiaire, dépendant de la commune. |

| Zurich | ~19,7% | Canton situé dans le haut de la fourchette nationale. |

| Berne | ~21,0% | Souvent cité parmi les taux les plus élevés du pays. |

Taux effectif global = fédéral direct + cantonaux + communaux. Données indicatives basées sur les simulateurs officiels de l’AFC. Les taux peuvent varier selon la commune.

Lecture stratégique du comparatif

Le taux d’imposition moyen des sociétés masque des écarts significatifs :

- Cantons de Suisse centrale (Zoug, Nidwald, Lucerne) : Taux les plus bas (~12%)

- Cantons urbains romands (Genève, Vaud, Bâle) : Zone médiane compétitive (~13-15%)

- Grands cantons (Zurich, Berne) : Taux plus élevés (~20-21%), mais avantages structurels compensatoires (marché du travail, infrastructures, proximité des sièges internationaux)

💡 Conseil de RISTER – Fiduciaire Genève

Le classement des cantons ne doit jamais être analysé isolément. La charge fiscale réelle dépend de :

- La commune précise (coefficient communal variable)

- Sur le capital (calculé sur les fonds propres)

- Les déductions applicables (R&D, Patent Box)

- Les mécanismes RFFA (sur-déduction, allègements)

- Les règles internationales (taxe minimum mondial OCDE – Pilier 2)

Une simulation personnalisée via les outils de l’AFC reste indispensable pour déterminer le taux effectif applicable à votre société. À noter que pour bénéficier de ces taux cantonaux, la loi exige que l’entité soit représentée localement par au moins un administrateur ou gérant résident en Suisse, garantissant la substance économique de votre implantation.

Interprétation pratique pour une direction

- Le taux moyen national se situe autour de 14% à 16%

- Le « classement des cantons » est un outil de cadrage, pas une vérité absolue

- Il ne remplace pas une analyse complète intégrant : marché cible, accès aux talents, infrastructures, impôt sur le capital, déductions spécifiques

Quelles sont les entreprises assujetties ? SA, Sàrl et Personnes Morales

L’impôt sur les sociétés vise les personnes morales, entités juridiques distinctes de leurs fondateurs.

Le principe est celui de l’autonomie fiscale :

- La société est imposée sur son bénéfice et son capital

- Les associés sont imposés séparément sur les dividendes ou rémunérations qu’ils reçoivent

1. Les sociétés de capitaux : SA et Sàrl

Les principales formes concernées sont :

- Sociétés anonymes (SA / AG)

- Sociétés à responsabilité limitée (Sàrl / GmbH)

Ces sociétés disposent :

- D’une personnalité juridique propre

- D’un patrimoine distinct de celui des associés

- D’une responsabilité limitée au capital social

Pour ces raisons, elles constituent la structure privilégiée pour un projet de création d’entreprise. Fiscalement, elles sont assujetties à l’impôt fédéral, cantonal et communal

Fiscalement, elles sont assujetties à l’impôt :

- Fédéral direct sur le bénéfice

- Cantonaux et communaux sur le bénéfice

- Cantonal et communal sur le capital

L’assujettissement découle du siège statutaire ou de l’administration effective.

2. Autres personnes morales assujetties

Sont également concernées :

- Coopératives

- Associations (exerçant une activité économique)

- Fondations

- Établissements de droit public exerçant une activité économique

Certaines entités à but d’utilité publique peuvent bénéficier d’une exonération reconnue par l’autorité fiscale cantonale.

3. Distinction avec les entreprises individuelles

Les entreprises individuelles et sociétés de personnes (SNC, société simple) ne sont pas des personnes morales distinctes.

Différence fiscale majeure :

- Entreprise individuelle / SNC : Le bénéfice est imposé directement chez l’entrepreneur, à l’impôt sur le revenu

- SA / Sàrl : La société paie l’impôt au niveau de l’entité, puis les associés sont imposés sur les dividendes distribués

4. Double imposition économique

Le système helvétique implique une double imposition économique :

- Niveau société : Imposition du bénéfice

- Niveau associé : Imposition des dividendes distribués

Des mécanismes d’atténuation existent pour limiter cette charge :

- Imposition partielle des dividendes pour les personnes physiques (environ 70% du dividende imposable)

- Réduction de l’impôt anticipé sous conditions

- Participation-déduction pour les sociétés holding (sous réserve de seuils)

Exemple de double imposition

Situation : Une Sàrl réalise CHF 100’000 de bénéfice imposable.

- Impôt société (taux effectif 15%) : CHF 15’000 → Reste CHF 85’000

- Distribution de dividendes : CHF 85’000

- Impôt anticipé (35%) : CHF 29’750 retenu (récupérable pour résidents suisses)

- Impôt revenu associé (sur ~70% du dividende) : Variable selon le taux marginal

La charge globale dépend de la structure de rémunération (salaire vs dividendes) et du canton.

En synthèse : L’impôt sur les sociétés en Suisse concerne principalement les SA, Sàrl et plus largement toutes les personnes morales exerçant une activité économique. L’autonomie fiscale entre société et associés constitue un pilier du cadre légal.

Déductions et dispositifs RFFA : Optimiser sa base imposable

La Réforme fiscale et financement de l’AVS (RFFA), en vigueur depuis 2020, a modernisé la fiscalité des entreprises. Elle a supprimé les anciens régimes spéciaux et introduit des instruments alignés sur les standards OCDE.

Ces mécanismes permettent d’optimiser légalement la base imposable, en soutenant l’innovation et la substance économique.

⚠️ Important

Ces allègements s’appliquent surtout au niveau cantonal. L’impôt fédéral direct ne les prévoit généralement pas.

1. Patent Box (Boîte à brevets)

La Patent Box réduit le bénéfice imposable lié à certains droits de propriété intellectuelle.

En pratique :

- Les revenus issus de brevets (ou droits comparables) peuvent être imposés de manière allégée

- La réduction peut aller jusqu’à 90% du bénéfice net concerné, selon le canton

- Le calcul repose sur l’approche « nexus » OCDE (lien entre R&D et revenus)

Exigences :

- Documentation précise des revenus de brevets

- Suivi analytique des activités R&D

- Respect des règles de traçabilité

2. Sur-déduction R&D (Super-déduction Recherche & Développement)

Les cantons peuvent accorder une sur-déduction pour la R&D réalisée en Suisse.

Mécanisme :

- Les dépenses R&D restent déductibles à 100% comme charges ordinaires

- Une déduction supplémentaire pouvant aller jusqu’à 50% peut s’ajouter

- Soit une déduction totale de 150% des coûts R&D éligibles

- Vise principalement les coûts éligibles (souvent les salaires R&D, sous-traitance R&D qualifiée)

Exemple de sur-déduction R&D

Situation : Une société investit CHF 200’000 en salaires R&D.

- Déduction ordinaire : CHF 200’000 (100%)

- Sur-déduction cantonale : CHF 100’000 (50% supplémentaire)

- Déduction totale : CHF 300’000

La base imposable cantonale est réduite de CHF 300’000 au lieu de CHF 200’000, générant une économie fiscale supplémentaire.

3. Plafond global des allègements : 70%

Le cumul des instruments (Patent Box, sur-déduction R&D, reports de pertes) ne peut pas réduire le bénéfice imposable de plus de 70% au niveau cantonal.

Règle du plafond : Au moins 30% du bénéfice reste imposable.

Exemple de plafond 70% (canton)

- Bénéfice avant déductions : CHF 1’000’000

- Déductions demandées :

- Sur-déduction R&D : -CHF 200’000

- Patent Box : -CHF 400’000

- Total : -CHF 600’000

- Plafond autorisé : 70% = -CHF 700’000 → Plafond non dépassé ✓

- Bénéfice imposable cantonal : CHF 400’000

Cas limite : Si déductions = -CHF 800’000, seules -CHF 700’000 seraient admises → Bénéfice minimal imposable : CHF 300’000 (30% du bénéfice initial).

4. Focus : Impôt minimum mondial (OCDE – Pilier 2)

La Suisse met en œuvre le Pilier 2 depuis 2024. Il impose un taux effectif minimum de 15% pour les groupes multinationaux (chiffre d’affaires consolidé > 750 millions EUR).

Conséquences :

- Si le taux effectif local est inférieur à 15%, un impôt complémentaire peut s’appliquer

- Les cantons historiquement « low tax » (Zoug, Nidwald) sont concernés pour les grands groupes

- Les PME ne sont en principe pas visées par ce mécanisme

Distinction importante : Il faut distinguer le taux cantonal nominal et le taux effectif calculé selon les règles OCDE.

💡 Conseil de RISTER – Fiduciaire Genève

L’impôt minimum mondial (Pilier 2) ne concerne que les grands groupes multinationaux. Pour la grande majorité des PME et Sàrl, les taux cantonaux compétitifs restent pleinement applicables.

Les dispositifs RFFA (Patent Box, super-déduction R&D) restent des outils puissants d’optimisation fiscale légale pour les entreprises innovantes, quelle que soit leur taille.

5. Une optimisation encadrée

Les déductions pour les sociétés s’inscrivent dans un cadre légal strict (LHID, lois cantonales, standards OCDE).

L’optimisation fiscale consiste à :

- Structurer correctement l’activité

- Documenter les dépenses éligibles

- Utiliser les instruments prévus par la loi

- Respecter les plafonds et conditions

Le choix stratégique du siège social est le premier levier de cette optimisation, via une solution de domiciliation de société à Genève ou dans d’autres cantons compétitifs, afin de bénéficier pleinement de ces dispositifs.

Impôt sur le capital : Une particularité cantonale

L’impôt sur le capital constitue une spécificité du système fiscal.

Contrairement à l’impôt sur le bénéfice, qui porte sur le résultat annuel, l’impôt sur le capital est prélevé sur les fonds propres de la société.

Caractéristique majeure : Il s’agit d’un impôt exclusivement cantonal et communal. La Confédération ne prélève pas d’impôt sur le capital.

1. Base imposable : les fonds propres

L’assiette de l’impôt sur le capital comprend en principe :

- Le capital-actions ou capital social

- Les réserves ouvertes et latentes

- Les bénéfices reportés

- Certaines provisions considérées comme fonds propres

En résumé, il s’agit des fonds propres comptables corrigés selon les règles fiscales cantonales.

⚠️ Point important

Même en l’absence de bénéfice, une société peut être redevable de l’impôt sur le capital.

Une société déficitaire avec CHF 500’000 de fonds propres devra payer l’impôt sur le capital, même si son impôt sur le bénéfice est nul.

2. Taux variables selon les cantons

Les taux sont fixés par chaque canton et varient considérablement.

Ordre de grandeur : Les taux varient généralement entre 0,001% et 0,5% selon la structure et le canton.

Certaines juridictions appliquent des taux réduits pour :

- Les participations qualifiées (société holding avec participations importantes)

- Les sociétés holding pures

- Les sociétés disposant de droits de propriété intellectuelle

Il convient toujours de vérifier les taux exacts dans la loi fiscale cantonale applicable et via les simulateurs de l’AFC.

3. Mécanisme d’imputation : éviter la double charge

Le législateur cantonal a prévu un mécanisme d’imputation pour éviter une double charge excessive.

Dans la plupart des cantons :

- L’impôt sur le capital peut être imputé, totalement ou partiellement, sur l’impôt cantonal sur le bénéfice

- Ce mécanisme vise à éviter qu’une société paie à la fois un impôt élevé sur son bénéfice ET un impôt sur son capital

En pratique :

- Si l’impôt sur le bénéfice est élevé, l’impôt sur le capital est souvent absorbé (imputation totale)

- Si la société est déficitaire, l’impôt sur le capital reste dû intégralement

Exemple d’imputation

Société SA à Genève :

- Fonds propres : CHF 1’000’000

- Impôt sur le capital calculé : CHF 2’500 (0,25%)

- Bénéfice imposable : CHF 200’000

- Impôt cantonal sur le bénéfice : CHF 12’000

Mécanisme d’imputation :

-

- Impôt sur le capital : CHF 2’500

- Imputation totale sur l’impôt sur le bénéfice

- Impôt cantonal effectif à payer : CHF 12’000 (l’impôt sur le capital est absorbé)

Cas d’une société déficitaire :

- Impôt sur le bénéfice : CHF 0

- Impôt sur le capital : CHF 2’500 (reste dû intégralement)

4. Impact stratégique

Pour les sociétés fortement capitalisées (holding, sociétés de financement, groupes internationaux), l’impôt sur le capital peut représenter un élément significatif.

Il convient donc d’analyser :

- Le niveau des fonds propres

- La structure de financement (fonds propres vs dette)

- Les régimes cantonaux spécifiques (taux réduits holding)

- Les mécanismes d’imputation applicables

💡 Conseil de RISTER – Fiduciaire Genève

L’impôt sur le capital illustre une caractéristique du fédéralisme fiscal suisse : chaque canton conserve une marge de manœuvre, tout en respectant le cadre légal harmonisé (LHID).

Bien compris et correctement intégré dans la planification fiscale, il ne constitue pas une surcharge systématique, notamment grâce aux mécanismes d’imputation prévus par les législations cantonales.

En conclusion : L’impôt sur le capital est un impôt cantonal distinct de l’impôt sur le bénéfice. Il s’applique même aux sociétés déficitaires, mais peut être imputé sur l’impôt sur le bénéfice dans la plupart des cantons.

Comparaison internationale : Pourquoi choisir la Suisse ?

La fiscalité des entreprises ne s’analyse jamais en vase clos. Une décision de création de société nécessite un benchmark international.

Dans ce contexte, la comparaison Suisse vs France ou Suisse vs Allemagne revient fréquemment dans les analyses stratégiques.

Il convient toutefois d’aller au-delà du simple taux facial. La pression fiscale réelle dépend :

- Du taux d’imposition sur le bénéfice

- Des prélèvements additionnels (contributions sociales, taxes locales)

- De la stabilité juridique

- De la prévisibilité des réformes

1. La Suisse : compétitivité et stabilité

En Suisse, le taux effectif global moyen se situe généralement entre 11,9% et 21%, selon le canton (données issues des simulateurs officiels de l’AFC et des législations cantonales).

La moyenne nationale pondérée se situe autour de 14% à 16%.

La Suisse présente trois atouts majeurs :

- Stabilité institutionnelle et juridique : Système fédéral éprouvé depuis plus de 150 ans

- Prévisibilité fiscale : Les réformes sont planifiées, débattues et votées démocratiquement

- Souveraineté cantonale : Concurrence intercantonale favorable aux entreprises

Les réformes (RFFA, mise en œuvre du Pilier 2 OCDE) ont été intégrées sans bouleversement structurel.

2. France : taux élevé malgré les baisses récentes

La France a progressivement réduit son impôt sur les sociétés ces dernières années.

Le taux normal est désormais de 25% (contre 33,33% avant la réforme).

À cela peuvent s’ajouter :

- Contribution sociale de 3,3% (sur IS > CHF 760’000)

- Taxes locales (CVAE en suppression progressive)

- Prélèvements spécifiques sectoriels

La pression fiscale globale reste sensiblement supérieure à celle observée en Suisse.

3. Allemagne : un système combiné

En Allemagne, l’imposition des sociétés combine :

- Impôt fédéral sur les sociétés (Körperschaftsteuer) : 15%

- Solidaritätszuschlag : 5,5% de l’IS (soit ~0,825% supplémentaire)

- Gewerbesteuer (taxe professionnelle communale) : Variable selon la commune (~14-17%)

Le taux effectif moyen se situe généralement entre 29% et 33% selon la commune.

La fiscalité allemande est structurellement plus lourde que celle de la Suisse.

4. États-Unis : réforme et variabilité

Aux États-Unis :

- Taux fédéral : 21% (après la réforme Trump de 2017)

- Impôts d’État : Variables (0% à 12% selon l’État)

Le taux combiné moyen se situe autour de 25% à 28%.

Le système américain est moins homogène que celui de la Suisse et davantage exposé aux cycles politiques.

Comparatif international des taux IS

| Pays | Taux d’imposition moyen sur les sociétés | Observations |

|---|---|---|

| Suisse | ~14% à 16% (11,9% à 21% selon canton) | Forte compétitivité et stabilité fédérale |

| France | 25% (+ contributions possibles) | Système centralisé, pression fiscale élevée |

| Allemagne | ~29% à 33% | Combinaison fédérale + taxe communale |

| USA | ~25% à 28% | Taux fédéral 21% + impôts d’État variables |

Ordres de grandeur – À vérifier selon les sources officielles nationales. Données 2026.

5. Lecture stratégique

La fiscalité des entreprises en Suisse n’est pas seulement compétitive en termes de taux.

Elle se distingue par :

- La sécurité juridique : Cadre légal stable et prévisible

- La cohérence des réformes : RFFA, Pilier 2 intégrés sans rupture

- La transparence : Simulateurs AFC publics, législations accessibles

- L’alignement avec les standards OCDE : Crédibilité internationale

💡 Conseil de RISTER – Fiduciaire Genève

Le choix d’une juridiction ne doit jamais reposer uniquement sur le taux d’imposition. D’autres facteurs sont déterminants :

- Accès au marché et aux talents

- Infrastructures et qualité de vie

- Stabilité politique et économique

- Conventions fiscales internationales

- Coûts salariaux et charges sociales

Cependant, en matière de pression fiscale comparée, la Suisse demeure structurellement plus compétitive que la plupart des grandes économies européennes.

Dans une perspective de croissance internationale, cette combinaison entre stabilité institutionnelle et taux maîtrisés constitue un facteur déterminant.

FAQ : Questions fréquentes sur l’imposition des sociétés

1. Quel est le taux d’imposition réel pour une entreprise en Suisse ?

Réponse : Le taux effectif global (incluant les impôts fédéral, cantonal et communal) varie généralement entre 11,9% et 21,0%. Le taux fédéral est fixe (8,5% sur le bénéfice net), mais la charge finale dépend fortement du lieu de siège social.

Exemples :

- Zoug et Nidwald : ~12% (taux les plus bas)

- Genève et Vaud : ~14-15% (zone médiane compétitive)

- Zurich et Berne : ~20-21% (fourchette haute)

2. Comment fonctionne l’impôt anticipé sur les dividendes ?

Réponse : Lorsqu’une société suisse distribue des dividendes, elle doit retenir 35% d’impôt anticipé à la source.

Pour les actionnaires résidant en Suisse : Ce montant est intégralement récupérable ou imputable s’ils déclarent correctement ces revenus dans leur déclaration fiscale.

Pour les résidents étrangers : La récupération dépend des conventions de double imposition signées entre la Suisse et leur pays de résidence. Les taux de récupération varient généralement entre 0% et 35%.

3. Quelle est la durée maximale pour reporter des pertes fiscales ?

Réponse : Historiquement fixée à 7 ans, la période de report de pertes a fait l’objet d’une réforme majeure.

À partir du 1er janvier 2028 : Les entreprises pourront compenser leurs pertes sur une période étendue à 10 ans.

Ce changement vise à renforcer la résilience économique des sociétés face aux cycles conjoncturels, notamment après la période COVID-19.

4. Qu’est-ce que l’impôt sur le capital et qui doit le payer ?

Réponse : Contrairement à l’impôt sur le bénéfice, l’impôt sur le capital est perçu uniquement au niveau cantonal et communal. Il est calculé sur les fonds propres de la société (capital-actions, réserves, bénéfices reportés).

Caractéristiques :

- Taux généralement entre 0,001% et 0,5% selon le canton

- Dû même si la société est déficitaire

- Peut être imputé sur l’impôt sur le bénéfice dans la plupart des cantons

5. Comment la réforme de l’impôt minimum mondial (OCDE) impacte-t-elle les PME ?

Réponse : L’impôt minimum de 15% (Pilier 2 de l’OCDE) s’applique principalement aux grands groupes multinationaux dont le chiffre d’affaires consolidé dépasse 750 millions d’euros.

Pour la grande majorité des PME et Sàrl locales : Les taux cantonaux inférieurs restent pleinement applicables, leur permettant de conserver un avantage compétitif important sans être impactées par ce seuil minimal.

Seuls les très grands groupes dans les cantons à taux très bas (Zoug, Nidwald) peuvent être concernés par un impôt complémentaire.

6. Peut-on réduire l’impôt sur le bénéfice grâce à la recherche et au développement (R&D) ?

Réponse : Oui, grâce aux outils de la RFFA (Réforme Fiscale). Les entreprises peuvent bénéficier :

- Super-déduction pour la R&D : Jusqu’à 150% des coûts réels (100% ordinaire + 50% supplémentaire)

- Patent Box : Réduction pouvant atteindre 90% des bénéfices issus de brevets dans certains cantons

Plafond : Le cumul des allègements ne peut pas réduire la base imposable cantonale de plus de 70% (au moins 30% du bénéfice reste imposable).

Sources

Ce guide a été rédigé en s’appuyant sur les sources officielles suivantes :

Législation :

- Loi fédérale sur l’impôt fédéral direct (LIFD)

- Loi fédérale sur l’harmonisation des impôts directs des cantons et des communes (LHID)

- Lois fiscales cantonales (26 cantons)

- Réforme fiscale et financement de l’AVS (RFFA) – Entrée en vigueur 2020

Autorités et institutions :

- Administration fédérale des contributions (AFC) – www.estv.admin.ch

- Conférence suisse des impôts (CSI)

- Administrations fiscales cantonales

- Secrétariat d’État aux questions financières internationales (SFI)

Standards internationaux :

- OCDE – Pilier 2 : Impôt minimum mondial (15%)

- OCDE – Approche nexus pour la Patent Box

- Conventions de double imposition (CDI)

Outils officiels :

- Simulateurs AFC de calcul d’impôt sur les sociétés

- Comparatifs intercantonaux officiels 2026

📘 Pour aller plus loin :