Le bilan comptable suisse est le document de synthèse qui présente la situation financière de votre entreprise à une date donnée. Il liste ce que vous possédez (actif), ce que vous devez (passif) et ce qui vous appartient réellement (capitaux propres). Encadré par le Code des obligations (CO), c’est un outil indispensable pour piloter votre activité, convaincre un investisseur ou simplement respecter vos obligations légales en Suisse.

Sommaire

- Qu’est-ce qu’un bilan comptable ? (définition simple)

- À quoi sert un bilan comptable ?

- La structure du bilan comptable en Suisse (Art. 959a CO)

- Exemple concret de bilan comptable suisse

- Comment lire et analyser un bilan comptable facilement

- Quelles sont les obligations légales en Suisse ?

- Différence entre bilan comptable et compte de résultat

- FAQ sur le bilan comptable suisse

Qu’est-ce qu’un bilan comptable ? (définition simple)

Le bilan comptable est un document de synthèse qui présente tout ce qu’une entreprise possède et tout ce qu’elle doit à un instant précis. Il repose sur une équation fondamentale : Actif = Passif + Capitaux propres.

Pensez au bilan comme à une photographie du patrimoine de votre entreprise au 31 décembre. D’un côté, vous voyez vos ressources (argent en banque, matériel, créances clients). De l’autre, vous voyez comment ces ressources ont été financées (dettes envers des tiers, capital investi par les associés).

💡 En résumé : si vous deviez tout vendre et rembourser toutes vos dettes aujourd’hui, le bilan vous montre ce qu’il resterait. C’est votre situation financière réelle.

Contrairement au compte de résultat qui retrace une période (un « film »), le bilan est une image figée. C’est pour cela qu’on parle toujours d’un bilan au 31.12 — pas pendant l’année.

À quoi sert un bilan comptable ?

Le bilan n’est pas juste un document que votre fiduciaire vous remet une fois par an. C’est un outil de pilotage concret pour tout entrepreneur en Suisse.

Voici ses quatre fonctions principales :

- Piloter votre entreprise — Le bilan vous permet de savoir exactement où vous en êtes financièrement. Avez-vous assez de trésorerie pour payer vos fournisseurs ? Votre niveau d’endettement est-il raisonnable ? Ces réponses sont dans le bilan.

- Analyser votre santé financière — En comparant les bilans d’une année sur l’autre, vous repérez les tendances : vos créances augmentent-elles dangereusement ? Votre entreprise se renforce-t-elle ou s’affaiblit-elle ?

- Rassurer investisseurs et banques — Un banquier qui étudie une demande de crédit regarde d’abord le bilan. Un investisseur aussi. C’est votre carte de visite financière.

- Respecter vos obligations légales — Le Code des obligations suisse impose à la plupart des entreprises d’établir des comptes annuels, dont le bilan fait partie (art. 958 CO).

⚠️ Important : un bilan mal tenu ou incomplet peut entraîner des problèmes avec l’administration fiscale, voire des sanctions en cas de contrôle.

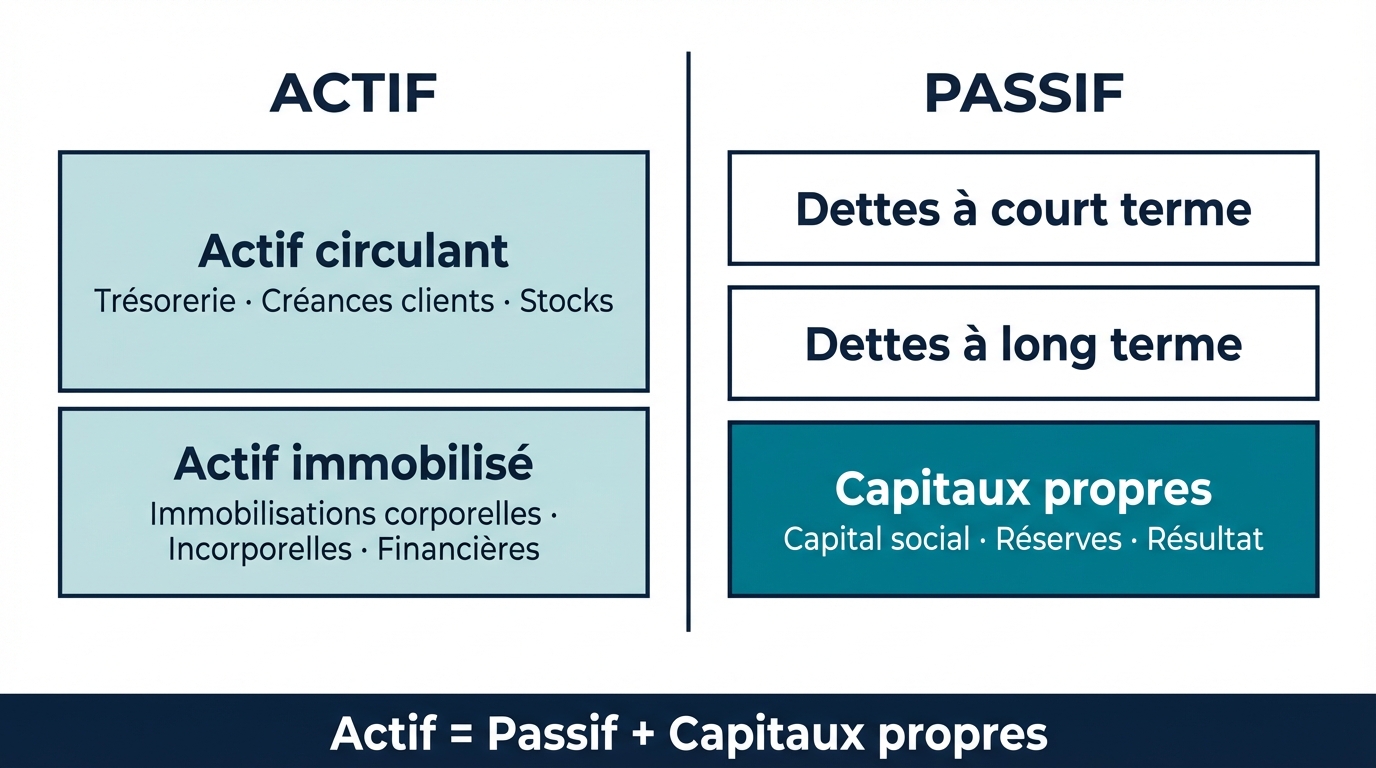

La structure du bilan comptable en Suisse (Art. 959a CO)

En Suisse, la structure du bilan est encadrée par l’article 959a du Code des obligations (CO). Ce cadre légal impose une présentation minimale que toutes les entreprises doivent respecter.

Le bilan se compose de deux grandes parties qui doivent toujours être égales :

- À gauche : l’actif — ce que l’entreprise possède

- À droite : le passif — comment ces possessions sont financées (dettes + capitaux propres)

L’actif : ce que possède l’entreprise

L’actif regroupe toutes les ressources économiques de l’entreprise. Il est divisé en deux catégories selon la durée de détention :

Actif circulant (éléments à court terme, convertibles en liquidités en moins d’un an) :

- Trésorerie — l’argent disponible en caisse et sur les comptes bancaires

- Créances clients — les factures envoyées mais pas encore payées

- Stocks — les marchandises ou matières premières en attente de vente

- Actifs de régularisation — les charges payées d’avance (ex : loyer payé en avance)

Actif immobilisé (éléments à long terme, conservés plus d’un an) :

- Immobilisations corporelles — machines, véhicules, bâtiments, mobilier

- Immobilisations incorporelles — brevets, licences, logiciels

- Immobilisations financières — participations dans d’autres sociétés, prêts accordés

💡 Astuce : l’actif circulant, c’est ce qui « bouge » rapidement (argent, factures en attente). L’actif immobilisé, c’est ce qui « reste » longtemps (un bâtiment, une machine).

Le passif : ce que l’entreprise doit

Le passif montre d’où vient l’argent qui finance l’actif. Il se décompose en deux blocs :

Capitaux étrangers (les dettes) :

- Dettes à court terme — fournisseurs à payer, impôts dus, salaires à verser (échéance < 1 an)

- Dettes à long terme — emprunts bancaires, hypothèques, leasing (échéance > 1 an)

- Provisions — montants mis de côté pour des dépenses futures probables (litiges, garanties)

Capitaux propres (ce qui appartient aux propriétaires) :

- Capital social — la mise de départ des associés (capital-actions pour une SA, capital social pour une Sàrl)

- Réserves — bénéfices accumulés et non distribués (réserve légale, réserve facultative)

- Résultat de l’exercice — le bénéfice ou la perte de l’année en cours

💡 En clair : les capitaux propres, c’est ce qu’il resterait aux propriétaires si l’entreprise vendait tout et remboursait toutes ses dettes. Plus ils sont élevés, plus l’entreprise est solide.

Exemple concret de bilan comptable suisse

Prenons l’exemple d’une petite agence de communication genevoise, « Studio Léman Sàrl », au 31 décembre 2025. L’entreprise emploie 5 personnes et existe depuis 3 ans.

| ACTIF (ce que l’entreprise possède) | PASSIF (ce que l’entreprise doit + capitaux propres) | ||

|---|---|---|---|

| Actif circulant | Capitaux étrangers à court terme | ||

| Trésorerie (banque + caisse) | 45’000 CHF | Dettes fournisseurs | 18’000 CHF |

| Créances clients | 32’000 CHF | Dettes sociales (AVS, LPP) | 8’000 CHF |

| Stocks (fournitures) | 3’000 CHF | Impôts à payer | 12’000 CHF |

| Actif immobilisé | Capitaux étrangers à long terme | ||

| Mobilier de bureau | 15’000 CHF | Emprunt bancaire | 30’000 CHF |

| Matériel informatique | 20’000 CHF | ||

| Licences logicielles | 5’000 CHF | ||

| Capitaux propres | |||

| Capital social | 20’000 CHF | ||

| Réserves | 15’000 CHF | ||

| Bénéfice de l’exercice | 17’000 CHF | ||

| Total Actif | 120’000 CHF | Total Passif | 120’000 CHF |

Ce qu’on apprend en un coup d’œil :

- Trésorerie de 45’000 CHF — l’entreprise dispose d’un bon matelas de liquidités pour faire face à ses charges courantes.

- Créances de 32’000 CHF — des clients doivent encore payer. C’est normal dans une agence qui facture sur projet, mais il faut surveiller les retards.

- Dettes totales de 68’000 CHF (38’000 à court terme + 30’000 à long terme) — l’entreprise est endettée, mais modérément.

- Capitaux propres de 52’000 CHF — la valeur nette de l’entreprise est positive et en croissance. C’est un bon signe.

- Actif = Passif → 120’000 = 120’000 CHF — l’équation fondamentale est respectée. Le bilan est équilibré.

💡 Bon à savoir : si le total de l’actif ne correspond pas au total du passif, c’est qu’il y a une erreur. Le bilan doit toujours être équilibré.

Comment lire et analyser un bilan comptable facilement

Lire un bilan ne demande pas d’être expert-comptable. En vous concentrant sur trois indicateurs clés, vous obtenez déjà une image fiable de la santé financière de votre entreprise.

Les 3 indicateurs essentiels

1. La liquidité — « Puis-je payer mes factures à court terme ? »

La liquidité mesure votre capacité à honorer vos dettes à court terme avec vos ressources disponibles rapidement.

Calcul simplifié : Actif circulant ÷ Dettes à court terme

Dans notre exemple : 80’000 ÷ 38’000 = 2.1

Un ratio supérieur à 1 signifie que l’entreprise peut payer ses dettes à court terme. Au-dessus de 1.5, c’est confortable. Studio Léman est en bonne posture.

2. La solvabilité — « Mon entreprise est-elle financièrement solide ? »

La solvabilité montre la part de l’entreprise financée par ses propres moyens (capitaux propres) plutôt que par de la dette.

Calcul simplifié : Capitaux propres ÷ Total du bilan × 100

Dans notre exemple : 52’000 ÷ 120’000 × 100 = 43 %

En Suisse, un ratio de fonds propres supérieur à 30 % est généralement considéré comme sain. Studio Léman dépasse ce seuil : l’entreprise est solide.

3. L’endettement — « Suis-je trop endetté ? »

Le ratio d’endettement indique la proportion du financement qui provient de tiers (banques, fournisseurs).

Calcul simplifié : Total des dettes ÷ Total du bilan × 100

Dans notre exemple : 68’000 ÷ 120’000 × 100 = 57 %

En dessous de 70 %, le niveau d’endettement est acceptable. Studio Léman reste dans une zone saine.

⚠️ Attention : ces ratios financiers sont des indicateurs, pas des verdicts absolus. Ils varient selon le secteur d’activité. Une entreprise industrielle sera naturellement plus endettée qu’une société de services.

Quelles sont les obligations légales en Suisse ?

En Suisse, la tenue d’une comptabilité et l’établissement d’un bilan sont des obligations légales encadrées par le Code des obligations.

Voici les règles principales :

- Toute entreprise inscrite au registre du commerce est tenue d’établir des comptes annuels comprenant un bilan, un compte de résultat et une annexe (art. 958 CO).

- Les entreprises individuelles et sociétés de personnes dont le chiffre d’affaires est inférieur à 500’000 CHF par an peuvent se contenter d’une comptabilité simplifiée — recettes et dépenses + état du patrimoine (art. 957 al. 2 CO). Elles n’ont pas l’obligation de produire un bilan complet.

- Les SA, Sàrl et coopératives doivent systématiquement établir un bilan complet, quel que soit leur chiffre d’affaires.

- Les grandes entreprises (total du bilan > 20 millions CHF, CA > 40 millions CHF ou > 250 employés — deux critères sur trois atteints pendant deux exercices consécutifs) sont soumises à des exigences supplémentaires : comptabilité conforme aux normes comptables reconnues et contrôle ordinaire (art. 962 CO).

| Type d’entreprise | Obligation de bilan | Base légale |

|---|---|---|

| Entreprise individuelle (< 500’000 CHF CA) | Comptabilité simplifiée (pas de bilan complet obligatoire) | Art. 957 al. 2 CO |

| Entreprise individuelle (≥ 500’000 CHF CA) | Bilan complet obligatoire | Art. 957 al. 1 CO |

| Sàrl / SA / Coopérative | Bilan complet obligatoire | Art. 957 al. 1 CO |

| Grande entreprise (2/3 critères atteints) | Bilan + normes comptables reconnues | Art. 962 CO |

💡 Conseil Rister : même si vous n’êtes pas légalement tenu de produire un bilan complet, le faire est fortement recommandé. C’est un outil de pilotage indispensable, et les banques le demandent systématiquement en cas de demande de financement.

Différence entre bilan comptable et compte de résultat

Le bilan et le compte de résultat sont les deux piliers des comptes annuels en Suisse. Ils sont complémentaires mais mesurent des choses très différentes.

L’analogie la plus simple :

- Le bilan = une photo (situation à un instant T)

- Le compte de résultat = un film (ce qui s’est passé pendant l’année)

| Critère | Bilan comptable | Compte de résultat |

|---|---|---|

| Ce qu’il montre | Ce que l’entreprise possède et doit | Les revenus et les dépenses de l’année |

| Période | À une date précise (31.12) | Sur une période (01.01 – 31.12) |

| Question clé | « Quelle est ma situation financière ? » | « Ai-je gagné ou perdu de l’argent cette année ? » |

| Résultat | Actif = Passif + Capitaux propres | Produits – Charges = Bénéfice ou Perte |

| Analogie | Photo du patrimoine | Film de l’activité |

| Utilité principale | Évaluer la solidité financière | Évaluer la rentabilité |

Les deux documents sont liés : le résultat de l’exercice (bénéfice ou perte) calculé dans le compte de résultat apparaît ensuite dans les capitaux propres du bilan. Ensemble, ils donnent une vision complète de la santé financière de l’entreprise.

Questions fréquentes sur le bilan comptable suisse

Qui doit faire un bilan comptable en Suisse ?

Toutes les entreprises inscrites au registre du commerce sont tenues d’établir des comptes annuels incluant un bilan (art. 958 CO). Les SA, Sàrl et coopératives doivent systématiquement produire un bilan complet, quel que soit leur chiffre d’affaires. Les entreprises individuelles et sociétés de personnes avec un chiffre d’affaires inférieur à 500’000 CHF peuvent se limiter à une comptabilité simplifiée.

Quand faire un bilan comptable ?

Le bilan est établi à la clôture de l’exercice comptable, généralement au 31 décembre. Certaines entreprises choisissent une date de clôture différente (par exemple le 30 juin ou le 30 septembre), ce qui est autorisé par le CO. Les comptes annuels doivent ensuite être approuvés par l’assemblée générale dans les six mois suivant la clôture.

Quelle différence entre actif et passif ?

L’actif représente tout ce que l’entreprise possède : argent en banque, créances clients, machines, immeubles. Le passif représente la manière dont ces possessions sont financées : dettes envers des tiers (fournisseurs, banques) et capitaux propres (argent investi par les associés + bénéfices accumulés). Les deux totaux doivent toujours être égaux.

Le bilan est-il obligatoire en Suisse ?

Oui, pour la grande majorité des entreprises. Toutes les personnes morales (SA, Sàrl, coopératives) et les entreprises individuelles dépassant 500’000 CHF de chiffre d’affaires annuel doivent établir un bilan complet. Seules les très petites structures en dessous de ce seuil peuvent s’en dispenser légalement — mais c’est rarement conseillé.

Comment faire un bilan comptable simplement ?

La méthode la plus simple : listez tout ce que votre entreprise possède (comptes bancaires, factures en attente, équipements) et tout ce qu’elle doit (factures fournisseurs, emprunts, impôts). Les capitaux propres correspondent à la différence. Si le total ne s’équilibre pas, il y a une erreur. Pour un bilan conforme aux exigences légales suisses, le recours à un professionnel qualifié (fiduciaire, expert-comptable) est vivement recommandé.

Conclusion

Le bilan comptable est bien plus qu’une obligation administrative. C’est un outil de pilotage essentiel pour tout entrepreneur en Suisse. Il vous permet de mesurer la santé financière de votre entreprise, d’identifier les points de vigilance et de prendre des décisions éclairées.

Que vous soyez indépendant, dirigeant de PME ou en phase de création, comprendre votre bilan, c’est garder le contrôle sur votre activité.

Sources et références :

- Code des obligations suisse (CO), art. 957 à 962 — fedlex.admin.ch

- Secrétariat d’État à l’économie (SECO) — Obligations comptables