El Impuesto sobre el Valor Añadido (IVA) en Suiza es un tributo indirecto sobre el consumo recaudado por la Confederación Helvética. Regulado por la Ley del IVA suizo (LTVA / MWSTG), se aplica a las entregas de bienes y prestaciones de servicios realizadas en territorio suizo, así como a las importaciones de productos.

Desde el 1 de enero de 2024, los tipos han sido ajustados como resultado de la reforma AVS 21, destinada a financiar el seguro de vejez y supervivencia (AVS). El tipo normal pasó del 7,7% al 8,1%, el tipo reducido del 2,5% al 2,6%, y el tipo especial de alojamiento del 3,7% al 3,8%. Estos tipos siguen vigentes en 2026.

Esta guía detalla el funcionamiento del sistema de IVA suizo, las obligaciones de registro de IVA en Suiza ante la Administración Federal de Contribuciones, el mecanismo de deducción del IVA soportado, así como los métodos de declaración de IVA, facturación y gestión de las obligaciones fiscales. Para entender cómo el IVA se integra en el panorama fiscal global, consulta nuestra guía sobre la fiscalidad en Suiza.

📑 Índice

- Cómo funciona el IVA en Suiza

- ¿Cuáles son los tipos de IVA vigentes en Suiza en 2026?

- ¿Quién debe registrarse al IVA en Suiza?

- IVA en Suiza para empresas extranjeras y exportadores

- Deducción del IVA soportado: cómo recuperar el impuesto

- Métodos de declaración del IVA suizo: método efectivo y tipo impositivo neto

- Casos particulares del IVA en Suiza

- Preguntas frecuentes sobre el IVA

- Fuentes

Cómo funciona el IVA en Suiza

El sistema de IVA suizo se basa en el principio de neutralidad: el impuesto debe recaer sobre el consumidor final, sin constituir una carga para los sujetos pasivos que intervienen en la cadena de valor.

Un impuesto federal indirecto

A diferencia de otros impuestos suizos que se reparten entre la Confederación, los cantones y los municipios, el IVA es un impuesto exclusivamente federal. Su recaudación nutre el presupuesto de la Confederación y, desde 2024, contribuye a la financiación del AVS (seguro de vejez y supervivencia).

Según la Administración Federal de Contribuciones (AFC) y la Ley del IVA suizo (LTVA / MWSTG), la AFC es la autoridad competente para:

- El registro de IVA de los sujetos pasivos en el registro de contribuyentes

- El control de las declaraciones y liquidaciones periódicas

- La recaudación de los importes adeudados

- La devolución del IVA soportado deducible

Principio de territorialidad

Con arreglo a la legislación federal suiza, están sujetos al impuesto:

- Las entregas de bienes y prestaciones de servicios realizadas a título oneroso en territorio suizo

- Las importaciones de productos en Suiza

- La adquisición de servicios prestados por entidades establecidas en otros países

El lugar de la prestación determina la sujeción al IVA suizo. Para los servicios, se aplican normas específicas según la naturaleza de la prestación y la condición del destinatario (sujeto pasivo o no).

Mecanismo de recaudación en cadena

En cada etapa de la cadena de producción y distribución:

- El sujeto pasivo factura el IVA a sus clientes al vender productos o servicios (IVA repercutido)

- El sujeto pasivo deduce el IVA pagado en sus compras profesionales (IVA soportado)

- El sujeto pasivo ingresa en la autoridad fiscal la diferencia entre el IVA repercutido y el IVA soportado

Este mecanismo garantiza que solo se grave efectivamente el valor añadido en cada etapa, evitando así una imposición en cascada.

¿Cuáles son los tipos de IVA vigentes en Suiza en 2026?

Suiza aplica tres tipos de IVA distintos, fijados por la Constitución Federal y desarrollados en la legislación. Estos tipos de IVA en Suiza están en vigor desde el 1 de enero de 2024 y se mantienen en 2026. Son establecidos por la Administración Federal de Contribuciones (AFC).

Tipo normal: 8,1%

El tipo normal del 8,1% se aplica a la mayoría de las entregas de productos y prestaciones de servicios que no están expresamente sometidas al tipo reducido o al tipo especial.

Ejemplos de prestaciones al tipo normal:

- Venta de productos manufacturados (electrónica, ropa, mobiliario)

- Servicios profesionales (consultoría, peritaje, ingeniería)

- Servicios de reparación y mantenimiento

- Servicios de restauración (excepto alojamiento)

- Transacciones digitales (e-commerce, software, SaaS)

Tipo reducido: 2,6%

El tipo reducido del 2,6% se aplica a los productos de primera necesidad y a determinadas prestaciones esenciales, de conformidad con la normativa federal.

Categorías afectadas:

- Productos alimenticios (pan, leche, fruta, verduras, carne)

- Medicamentos (con o sin receta)

- Periódicos, revistas y libros (en soporte papel y electrónico)

- Alimentos para animales

- Semillas, plantas y flores (uso agrícola)

⚠️ Punto de atención

La facturación al tipo correcto exige una clasificación precisa. Por ejemplo, una bebida alcohólica está sujeta al tipo normal, mientras que un zumo de fruta corresponde al tipo reducido. Una gestoría especializada puede ayudarte en la gestión y clasificación correcta de tus operaciones.

Tipo especial de alojamiento: 3,8%

El tipo especial del 3,8% se aplica exclusivamente a las prestaciones del sector del alojamiento, de conformidad con la normativa federal.

Prestaciones afectadas:

- Pernoctaciones en hoteles

- Alojamiento en hostales, moteles y campings

- Alquiler de habitaciones amuebladas (estancias temporales)

Exclusiones: Los servicios de restauración, el desayuno incluido en el precio de la habitación u otras prestaciones complementarias siguen sujetos al tipo normal del 8,1%.

Tabla resumen de los tipos de IVA en Suiza 2026

| Categoría | Tipo aplicable | Ejemplos de prestaciones |

|---|---|---|

| Tipo normal | 8,1% | Mercancías en general, servicios profesionales, e-commerce, restauración |

| Tipo reducido | 2,6% | Productos alimenticios, medicamentos, libros, periódicos, alimentos para animales |

| Tipo especial | 3,8% | Alojamiento hotelero, pernoctaciones, camping (excluida la restauración) |

Tipos de IVA aplicables en Suiza desde el 1 de enero de 2024 (fuente: LTVA / MWSTG, AFC).

¿Quién debe registrarse al IVA en Suiza?

La sujeción al IVA en Suiza viene determinada por el volumen de negocios imponible generado y la naturaleza de la actividad ejercida. La legislación distingue entre la sujeción obligatoria y la voluntaria.

Umbral de registro de IVA: 100.000 CHF

Con arreglo a la normativa federal, están obligatoriamente sujetos al IVA suizo:

- Toda empresa cuya facturación imponible mundial procedente de prestaciones sujetas supere los 100.000 CHF en 12 meses

- Este umbral se aplica al volumen de negocios mundial, no únicamente a las ventas realizadas en Suiza

⚠️ Regla clave para las empresas extranjeras

Una sociedad establecida en otro país con una facturación mundial de 500.000 CHF, pero que solo genera 5.000 CHF en Suiza, queda sujeta desde el primer franco de prestación imponible en territorio suizo. La obligación de registrarse al IVA suizo ante la autoridad fiscal es inmediata.

Registro voluntario

Las entidades cuyo volumen de negocios imponible sea inferior a 100.000 CHF pueden optar por el registro voluntario con el fin de:

- Recuperar el IVA soportado en sus compras profesionales

- Facilitar las operaciones con otros sujetos pasivos registrados

- Mejorar su imagen de cumplimiento profesional

El registro voluntario compromete a la entidad por un período mínimo de 3 años.

Procedimiento de registro

El registro de IVA en Suiza se realiza a través del portal electrónico de la autoridad fiscal:

- Creación de una cuenta en el portal en línea

- Cumplimentación del formulario de inscripción (número IDE, actividad, facturación estimada)

- Aportación de documentos justificativos (extracto del Registro Mercantil, estatutos)

- Validación y asignación de un número de IVA (formato: CHE-xxx.xxx.xxx MWST)

- Plazo de tramitación: generalmente entre 2 y 6 semanas

Desde el momento del registro, el sujeto pasivo debe:

- Emitir facturas conformes que incluyan el IVA repercutido sobre sus prestaciones sujetas

- Presentar declaraciones de IVA periódicas

- Respetar los plazos de pago y declaración

IVA en Suiza para empresas extranjeras y exportadores

Las empresas no establecidas en Suiza están sujetas a normas específicas de sujeción al IVA en función de la naturaleza de sus prestaciones en territorio suizo y de su estructura organizativa.

Empresas extranjeras sin establecimiento permanente

Una empresa extranjera que realiza prestaciones sujetas en Suiza sin disponer de un establecimiento permanente en ese país debe, de conformidad con la legislación federal:

- Proceder al registro de IVA ante la autoridad fiscal en cuanto supere el umbral de 100.000 CHF de facturación imponible mundial

- Designar un representante fiscal en Suiza domiciliado en el país, que asumirá las obligaciones fiscales

- Presentar declaraciones de IVA periódicas a través de dicho representante

El procedimiento de registro para empresas no establecidas en Suiza se detalla en nuestro artículo sobre la representación fiscal para el IVA en Suiza.

Exportaciones

Las exportaciones de productos fuera de Suiza están exentas de IVA (tipo cero), de conformidad con la normativa. Para beneficiarse de esta exención, el sujeto pasivo debe:

- Acreditar la prueba de exportación (documentos aduaneros, justificantes de salida del territorio)

- Conservar los justificantes durante 10 años

- Indicar expresamente en la factura que la prestación está exenta (tipo 0%)

Ejemplo: empresa francesa que vende a un cliente suizo

Situación: Una empresa francesa (facturación mundial de 500.000 EUR) vende maquinaria industrial a un cliente suizo por 80.000 CHF.

Aplicación:

- La empresa supera el umbral de 100.000 CHF de facturación imponible mundial

- Puede estar obligada a registrarse al IVA suizo y a nombrar un representante fiscal en Suiza

- Si los productos se entregan en Suiza: se factura el IVA al 8,1%

- Si los productos se exportan desde Suiza a tipo cero: exención posible bajo determinadas condiciones

Servicios electrónicos y comercio electrónico

Las prestaciones de servicios electrónicos (SaaS, streaming, formaciones en línea) suministradas a clientes suizos por una empresa extranjera están sujetas al IVA en Suiza si el destinatario está establecido en ese país.

Para garantizar tu cumplimiento y la gestión del IVA suizo, contacta con nuestro servicio de representante fiscal para el IVA en Suiza.

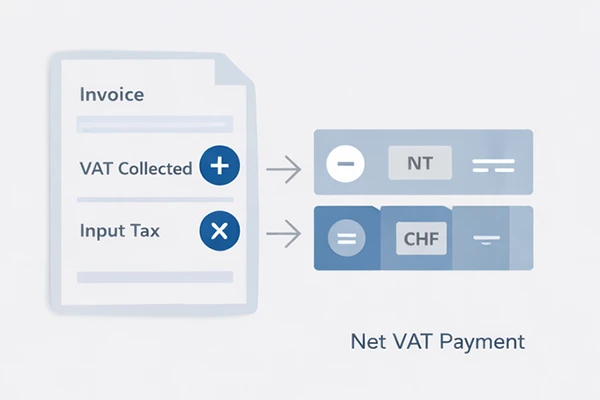

Deducción del IVA soportado: cómo recuperar el impuesto

El sistema de deducción del IVA soportado es un pilar fundamental del mecanismo fiscal suizo. Garantiza la neutralidad del impuesto para los sujetos pasivos registrados.

Definición del IVA soportado

El IVA soportado designa el impuesto facturado a un sujeto pasivo sobre:

- Las compras de productos y servicios necesarios para su actividad sujeta

- Las importaciones de mercancías

- La adquisición de servicios de proveedores establecidos en otros países

El sujeto pasivo puede deducir este IVA soportado del IVA repercutido en sus propias ventas, siempre que los gastos estén vinculados a una actividad que dé derecho a deducción.

Cálculo: IVA repercutido − IVA soportado

El importe a ingresar en la autoridad fiscal (o a recuperar) se calcula del siguiente modo:

IVA a pagar = IVA repercutido − IVA soportado

Simulación de un ciclo de ventas

Sociedad Sàrl: fabricante de muebles

Operaciones del trimestre:

- Compras de madera y suministros: 50.000 CHF sin IVA → IVA 8,1% = 4.050 CHF (IVA soportado)

- Ventas de muebles: 120.000 CHF sin IVA → IVA 8,1% = 9.720 CHF (IVA repercutido)

Cálculo de la liquidación:

- IVA repercutido: 9.720 CHF

- IVA soportado: 4.050 CHF

- Importe a pagar: 5.670 CHF

Condiciones para la deducción

La deducción del IVA soportado está sujeta a condiciones estrictas:

- Vinculación con la actividad sujeta: los gastos deben incurrirse en el marco de prestaciones que den derecho a deducción

- Justificantes válidos: facturas conformes que indiquen el número de IVA del proveedor

- Conservación: archivo de todos los documentos durante 10 años

Reducción del derecho a deducción

Si una sociedad realiza tanto prestaciones que dan derecho a deducción (sujetas) como prestaciones excluidas del ámbito del IVA, deberá aplicar una reducción proporcional del derecho a deducción, de conformidad con la normativa federal.

Métodos de declaración del IVA suizo: método efectivo y tipo impositivo neto

La legislación federal suiza prevé varios métodos de declaración de IVA, adaptados a los distintos tipos de actividades y estructuras empresariales.

Método efectivo (método ordinario)

El método efectivo es el método de referencia. Consiste en:

- Calcular el IVA repercutido sobre la totalidad de las prestaciones sujetas

- Deducir el IVA soportado en las compras profesionales

- Declarar el importe neto ante la autoridad fiscal

Este método exige una gestión contable rigurosa y un seguimiento preciso de todas las operaciones.

Método del tipo impositivo neto de la deuda fiscal (TIND)

El método del tipo impositivo neto de la deuda fiscal (TIND) simplifica la liquidación del IVA para las pymes.

Principio: en lugar de calcular con exactitud el IVA soportado deducible, el sujeto pasivo aplica un tipo forfetario fijado por la autoridad fiscal según el sector de actividad.

Condiciones de acceso:

- Volumen de negocios imponible anual < 5.024.000 CHF (umbral 2026)

- Actividad elegible según la lista de sectores definida por la autoridad

Ventajas:

- Simplificación administrativa considerable

- Sin necesidad de desglosar el IVA soportado operación por operación

- Ahorro de tiempo para las estructuras de menor tamaño

Periodicidad de presentación

Las declaraciones de IVA deben presentarse ante la autoridad fiscal con la siguiente periodicidad:

| Volumen de negocios anual | Periodicidad | Plazo de presentación |

|---|---|---|

| > 5.024.000 CHF | Trimestral | 60 días tras el fin del trimestre |

| < 5.024.000 CHF | Semestral (por defecto) | 60 días tras el fin del semestre |

| A petición | Anual (si está por debajo del umbral y con historial de cumplimiento) | 60 días tras el fin del ejercicio |

Periodicidad y plazos de declaración del IVA suizo (fuente: legislación federal).

Uso del portal ePortal

Desde 2022, todas las declaraciones de IVA deben realizarse por vía electrónica a través del portal en línea de la autoridad fiscal. Este sistema permite:

- La presentación segura de las liquidaciones

- El pago electrónico de los importes adeudados

- La consulta del historial de declaraciones

- La recepción de notificaciones oficiales

💡 Consejo de RISTER — Gestoría Ginebra

El incumplimiento de los plazos de declaración y de pago conlleva automáticamente intereses de demora (4% anual) y requerimientos de pago. Una gestoría especializada como RISTER garantiza la gestión rigurosa de tus obligaciones y el cumplimiento de tus declaraciones de IVA.

Casos particulares del IVA en Suiza

Servicios SaaS y prestaciones digitales

Las prestaciones de servicios electrónicos (Software as a Service, formaciones en línea, streaming) suministradas por una empresa extranjera a clientes suizos están sujetas al sistema de IVA suizo conforme al principio del lugar del destinatario.

Si el destinatario es un sujeto pasivo suizo, debe autoliquidar el IVA (impuesto sobre adquisiciones). Si el destinatario es un particular, la empresa no establecida en Suiza debe proceder al registro de IVA en ese país.

E-commerce y ventas en línea

Los vendedores en línea establecidos en otros países (marketplaces, tiendas en línea) pueden estar obligados a registrarse al IVA suizo en cuanto su facturación imponible mundial supere los 100.000 CHF, incluso si las ventas de productos en Suiza son mínimas.

Desde 2025, las plataformas electrónicas tienen la obligación de declarar e ingresar el IVA correspondiente a las ventas de productos realizadas por vendedores terceros, alineando Suiza con las reformas europeas en la materia.

Donaciones y subvenciones

Las donaciones y subvenciones quedan generalmente fuera del ámbito del IVA, ya que no constituyen una contraprestación por un servicio. No obstante, si se suministra una prestación a cambio (patrocinio), el IVA puede resultar aplicable y debe figurar en la factura.

Baja del registro de IVA

Una entidad puede solicitar la baja del registro de sujetos pasivos si:

- Su volumen de negocios imponible cae de forma duradera por debajo del umbral de 100.000 CHF

- Cesa definitivamente su actividad sujeta

La baja conlleva la obligación de devolver el IVA soportado deducido sobre los productos, bienes y servicios aún no utilizados (regularización del IVA soportado).

Preguntas frecuentes sobre el IVA en Suiza

¿Por qué el IVA suizo subió al 8,1%?

Respuesta: El aumento del tipo normal del 7,7% al 8,1% es consecuencia de la reforma AVS 21, aprobada en referéndum popular el 25 de septiembre de 2022. Esta subida de 0,4 puntos porcentuales tiene como objetivo financiar el seguro de vejez y supervivencia (AVS) ante el envejecimiento demográfico. Los tipos reducido (2,6%) y especial (3,8%) también fueron ajustados proporcionalmente. Estos tipos entraron en vigor el 1 de enero de 2024 y siguen siendo aplicables en 2026.

¿Cómo obtener un número de IVA en Suiza (IDE)?

Respuesta: El registro de IVA en Suiza se realiza a través del portal electrónico de la autoridad fiscal:

- Crea una cuenta en el portal en línea

- Cumplimenta el formulario de inscripción con tu número IDE (identificador único de empresa)

- Aporta los documentos justificativos (extracto del Registro Mercantil, estatutos, descripción de la actividad)

- La autoridad valida tu solicitud y asigna un número de IVA (formato: CHE-xxx.xxx.xxx MWST)

- Plazo de tramitación: entre 2 y 6 semanas de media

Las empresas establecidas en otros países deben obligatoriamente designar un representante fiscal en Suiza domiciliado en ese país para llevar a cabo este trámite.

¿Qué es el método del tipo impositivo neto de la deuda fiscal?

Respuesta: El método del tipo impositivo neto de la deuda fiscal (TIND) es una opción simplificada de liquidación del IVA reservada a las pymes con un volumen de negocios imponible anual inferior a 5.024.000 CHF. En lugar de calcular con exactitud el IVA soportado operación por operación, el sujeto pasivo aplica un tipo forfetario fijado por sector de actividad. Este método reduce considerablemente la carga administrativa, aunque no siempre permite optimizar la recuperación del IVA soportado. Una gestoría puede ayudarte a determinar cuál de los métodos resulta más ventajoso para tu actividad.

¿Se aplica el IVA a las prestaciones de servicios digitales?

Respuesta: Sí. Las prestaciones de servicios electrónicos (SaaS, formaciones en línea, streaming, descargas digitales) suministradas a clientes suizos están sujetas al IVA en Suiza conforme al principio del lugar del destinatario. Si el destinatario es un sujeto pasivo registrado, deberá autoliquidar el IVA (impuesto sobre adquisiciones). Si es un particular, la empresa extranjera deberá proceder al registro de IVA en Suiza en cuanto su facturación imponible mundial supere los 100.000 CHF y designar un representante fiscal en Suiza.

¿Cómo facturar a un cliente suizo desde España sin IVA?

Respuesta: Para emitir una factura a un cliente suizo sin IVA español, debes acreditar que se trata de una exportación fuera de la UE. Condiciones:

- Conservar las pruebas de exportación (documentos aduaneros, justificantes de salida del territorio de la UE)

- Indicar en la factura: «Exenta de IVA – Exportación fuera de la UE»

- El cliente suizo abonará el IVA suizo (8,1%) en el momento de importar los productos en Suiza

Si tu empresa española supera los 100.000 CHF de facturación mundial y realiza ventas sujetas en Suiza, también puede estar obligada a registrarse al IVA suizo y a nombrar un representante fiscal en Suiza.

¿Es el representante fiscal responsable de las deudas de su cliente?

Respuesta: Sí. Con arreglo a la normativa federal, el representante designado por una empresa extranjera asume una responsabilidad solidaria por las deudas de IVA de su mandante. Esto significa que la autoridad fiscal puede reclamar el pago de los importes adeudados directamente al representante si la empresa no establecida en Suiza no cumple con sus obligaciones. Por eso las gestorías exigen habitualmente una garantía bancaria o depósito de garantía antes de aceptar un mandato de representación. RISTER, como gestoría especializada, evalúa rigurosamente cada expediente para garantizar este cumplimiento.

Fuentes

Esta guía ha sido redactada tomando como base las siguientes fuentes oficiales:

Legislación suiza:

- Ley del IVA suizo (LTVA / MWSTG) – RS 641.20

- Reglamento del IVA (OTVA / MWSTV) – RS 641.201

- Constitución Federal – Art. 130 (Financiación del AVS)

Autoridades suizas:

- Administración Federal de Contribuciones (AFC) – www.estv.admin.ch

- Publicaciones y directrices oficiales sobre el IVA

- Portal electrónico para los sujetos pasivos

Reformas recientes:

- Reforma AVS 21 – Nuevos tipos de IVA en Suiza desde el 1 de enero de 2024

- Modificación legislativa – Plataformas de comercio electrónico (2025)

- Tipos impositivos netos de la deuda fiscal – Umbrales 2026